EU AI Act für Fintechs und Banken: Pflichten, Risiken, Compliance-Schritte

Die Finanzbranche war immer Vorreiter bei der Nutzung von Daten und Algorithmen. Jetzt wird sie zum Prüfstein europäischer KI-Regulierung. Denn… Continue Reading EU AI Act...

André blickt auf über 25 Jahre Erfahrung in der Finanzindustrie zurück und war unter anderem im Sales und Business Development bei der Deutschen Bank und der comdirect tätig. Mit der Vision, die Branche zu revolutionieren, gründete er 2014 die Rentablo GmbH, einen führenden Fondsdiscounter mit Cashback. Parallel dazu initiierte er 2023 die wealthAPI GmbH. André engagiert sich zudem für finanzielle Bildung, als Berater und Investor und treibt die Digitalisierung der Finanzbranche aktiv voran.

Die Finanzbranche war immer Vorreiter bei der Nutzung von Daten und Algorithmen. Jetzt wird sie zum Prüfstein europäischer KI-Regulierung. Denn… Continue Reading EU AI Act...

Als die zweite Zahlungsdiensterichtlinie (Payment Services Directive 2, PSD2) 2018 eingeführt wurde, versprach sie nicht weniger als eine Revolution: mehr… Continue Reading Von der PSD2...

Die Verwaltung von Vermögen wird immer komplexer. Das Problem: Traditionelle Prozesse in der Vermögensverwaltung sind oft starr und wenig flexibel.… Continue Reading Vermögensverwaltung 2025: Effizienter,...

In der Finanzwelt herrschte vor kurzem Aufruhr um die Financial Data Access (FIDA) Regulierung – ein Vorhaben, das eigentlich die… Continue Reading Die FIDA-Diskussion: Chance...

Die EU hat über die Jahre zahlreiche Verordnungen erlassen, die speziell den Finanzsektor regulieren. Das ist grundsätzlich gut: Sie sorgen… Continue Reading DORA: Der neue...

Der Finanzsektor befindet sich inmitten eines Paradigmenwechsels: weg von der Produktzentrierung hin zur Kundenorientierung, von starren Strukturen hin zu flexiblen… Continue Reading Mehr als nur...

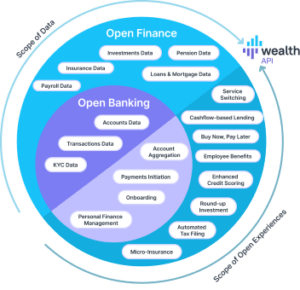

Open Banking hat im Finanzsektor zu einem Paradigmenwechsel geführt. Digitalisierung und die Nachfrage nach personalisierten Finanzlösungen haben unsere Sicht und… Continue Reading Open Wealth: Die...