Die FIDA-Diskussion: Chance oder Rückschritt für die Zukunft des europäischen Finanzwesens?

In der Finanzwelt herrschte vor kurzem Aufruhr um die Financial Data Access (FIDA) Regulierung – ein Vorhaben, das eigentlich die Zukunft der europäischen Finanzlandschaft nachhaltig prägen sollte. Als CEO eines Unternehmens, das an der Schnittstelle zwischen traditioneller Finanzwirtschaft und digitaler Innovation agiert, möchte ich meine Sicht zu den jüngsten Entwicklungen teilen.

Die FIDA-Achterbahnfahrt

Die vergangenen Wochen gleichen einer regelrechten Achterbahnfahrt: Erst kursierte die Nachricht, die EU-Kommission wolle die FIDA-Verordnung vollständig zurückziehen, dann folgten Gerüchte über eine mögliche 180-Grad-Wende. Aktuell deutet aber erstmal alles darauf hin, dass das Vorhaben vorerst weitergeführt wird. FIDA wurde im am 12.02.2025 veröffentlichten Arbeitspapier 2025 der Kommission weiterhin als „pending proposal“ aufgelistet. Eine Entwicklung, die ich grundsätzlich begrüße.

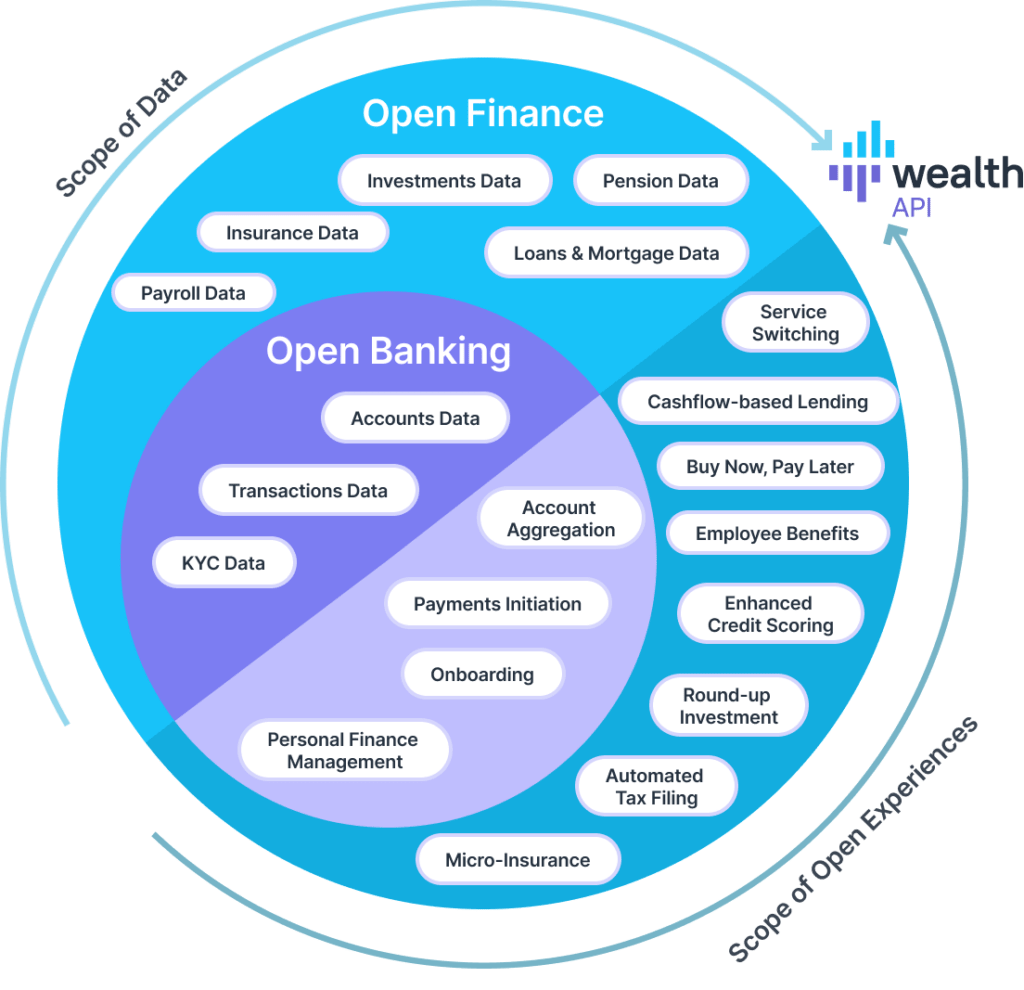

Die ursprüngliche Idee hinter FIDA ist klar und zukunftsweisend: Die PSD2-Reform (Open Banking bei Zahlungskonten) soll auf alle Finanzdienstleistungen ausgeweitet werden. Dies würde bedeuten, dass Drittanbieter nicht mehr nur auf Kontendaten, sondern auch auf Kundendaten aus Anlageprodukten, Depots und Krediten zugreifen könnten. Natürlich immer mit Zustimmung des Kunden. Anders als bei PSD2 sollen Finanzinstitute wie etwa Banken das Zurverfügungstellen dieser Daten bepreisen dürfen, was ich für einen sinnvollen Ansatz halte.

Zwischen Lobbyismus und legitimen Bedenken

Die Kritik an FIDA kam vor allem aus der Versicherungsbranche und teilweise aus dem Bankensektor. Diese Reaktion ist verständlich, denn jede Öffnung von Datensilos bedeutet Veränderung und potenzielle neue Wettbewerber. Besonders für Versicherungen wäre FIDA ein Paradigmenwechsel, da sie bisher noch nicht mit „Open Finance„-Anforderungen konfrontiert waren.

Der ursprüngliche FIDA-Vorschlag hatte jedoch tatsächlich Schwächen, die zu unnötiger Bürokratie und Belastung für Unternehmen geführt hätten. Die Komplexität und die Kosten für die Umsetzung standen nach Einschätzung vieler Akteure in keinem Verhältnis zum erkennbaren Nutzen für die Kunden.

Die Gefahr einer verpassten Chance

Eine vollständige Zurückziehung von FIDA – oder sogar nur eine jahrelange Verzögerung – wäre ein erheblicher Rückschlag für die digitale Transformation des europäischen Finanzwesens. Als Unternehmen, das digitale Schnittstellen für Vermögensverwalter entwickelt, erleben wir täglich die Herausforderungen des Status quo: Ohne einheitliche Standards müssen wir für jede einzelne Bank separate Schnittstellen bauen. Ein enormer Aufwand, der Innovation und Skalierung bremst.

Die heutige Vermögenslandschaft ist fragmentiert. Kunden unterhalten mehrere Bankbeziehungen, ihr Vermögen verteilt sich auf verschiedene Verwahrer, und spezialisierte Dienstleister bieten unterschiedliche Services an. Ohne standardisierten Datenzugang wird es immer schwieriger, Kunden einen ganzheitlichen Überblick über ihre finanzielle Situation zu verschaffen und darauf basierend maßgeschneiderte Lösungen anzubieten.

Lehren aus der PSD2

Die Implementierung der PSD2 hat gezeigt, dass gut gemeinte Regulierung durch Überregulierung ihre Wirkung verfehlen kann. Ein konkretes Beispiel aus unserer Praxis: Die Notwendigkeit einer Zwei-Faktor-Authentifizierung für Transaktionsdaten, die älter als drei Monate sind, stellt eine unnötige Hürde für Nutzer dar. Solche Details mögen klein erscheinen, haben aber massive Auswirkungen auf die Nutzbarkeit und damit auf den Erfolg der gesamten Initiative.

Der bessere Ansatz wäre, wenn die EU klare Ziele definiert: etwa eine Reduzierung von Betrugsfällen auf einen bestimmten Prozentsatz. Dafür sollte sie den Unternehmen überlassen, wie sie diese Ziele erreichen. Diese Herangehensweise würde Innovation fördern, statt sie durch starre Vorgaben zu ersticken.

Der internationale Wettbewerb wartet nicht

Während Europa diskutiert, handeln andere Regionen. Wir stehen in einem globalen Wettbewerb, um die besten Finanzlösungen, und jede Verzögerung kostet uns Boden. Gerade für europäische FinTechs wird der fehlende standardisierte Datenzugang zum Wachstumshemmer. Fehlende Standards führen zu aufwendigen und kostenintensiven Einzelentwicklungen, die innovative Geschäftsmodelle im Keim ersticken können.

Die Zukunft der Vermögensverwaltung braucht Open Finance

In einer Zeit, in der wir durch künstliche Intelligenz und maschinelles Lernen völlig neue Möglichkeiten für die Vermögensverwaltung erschließen können, ist der Zugang zu umfassenden Daten der Schlüssel zum Erfolg. Eine datengetriebene Vermögensverwaltung, wie wir sie bei wealthAPI anstreben, ermöglicht:

- Individuelle Anlagestrategien, die präzise auf die Ziele und die Risikobereitschaft jedes Kunden abgestimmt sind

- Automatisierung von Routineaufgaben, wodurch Berater sich auf die wertschöpfenden Tätigkeiten konzentrieren können

- Transparente Entscheidungsfindung, bei der Kunden jederzeit Einblick in ihre Investments haben

- Skalierbarkeit, um auch bei steigenden Kundenzahlen hohe Qualitätsstandards zu gewährleisten

All diese Vorteile können nur dann vollständig realisiert werden, wenn wir einen einfachen, standardisierten Zugang zu allen relevanten Finanzdaten haben. Also genau das, was FIDA ermöglichen sollte.

Der Weg nach vorn

Die aktuelle Situation bietet auch eine Chance: Wir können aus den Diskussionen und Kritikpunkten lernen und einen verbesserten FIDA-Vorschlag entwickeln, der die berechtigten Bedenken berücksichtigt, ohne das grundlegende Ziel aus den Augen zu verlieren.

Als Unternehmer bin ich bereit, aktiv an der Gestaltung eines solchen optimierten Vorschlags mitzuwirken. Wir brauchen einen Rahmen, der Innovation fördert, gleichzeitig den Schutz der Kundendaten gewährleistet und unnötige Bürokratie vermeidet.

Von der EU-Kommission erwarte ich drei Dinge:

- Entschlossenheit: Ein klares Bekenntnis zum Grundgedanken von Open Finance.

- Pragmatismus: Die Bereitschaft, aus den Fehlern der PSD2 zu lernen und überflüssige Regulierung zu vermeiden.

- Geschwindigkeit: Ein ambitionierter Zeitplan, um den Anschluss an andere Regionen nicht zu verlieren.

Die Demokratisierung der Vermögensverwaltung, also eine qualitativ hochwertige Finanzberatung für alle und nicht nur für die Vermögenden, wird nur mit einer offenen Datenlandschaft gelingen. FIDA könnte hierfür den entscheidenden Rahmen schaffen.

Ein zukunftsorientierter Ausblick auf Europas Finanzlandschaft

Die aktuelle Diskussion um FIDA ist mehr als nur eine technische Regulierungsdebatte. Es geht um die fundamentale Frage, wie wir das europäische Finanzwesen für die digitale Zukunft aufstellen. Eine vollständige Abkehr von den Open-Finance-Prinzipien wäre ein schwerwiegender strategischer Fehler.

Als Technologieanbieter an der Schnittstelle zwischen traditioneller Vermögensverwaltung und digitaler Innovation sehen wir täglich, welches Potenzial in einer intelligenten Verknüpfung von Finanzdaten liegt. Dieses Potenzial zu heben – zum Nutzen der Verbraucher und zur Stärkung des europäischen Finanzplatzes – sollte unser gemeinsames Ziel sein.

Die Zukunft der Vermögensverwaltung wird hybrid sein: die perfekte Balance zwischen menschlicher Expertise und technologischer Innovation. Um diese Vision Wirklichkeit werden zu lassen, brauchen wir einen klugen, ausgewogenen regulatorischen Rahmen für den Zugang zu Finanzdaten. Nicht weniger, aber auch nicht mehr.

wealthAPI Blog

wealthAPI beruft Nicola Breyer als Open-Finance-Expertin in den Beirat

Berlin, 10.02.2026 - wealthAPI, der führende Anbieter von Daten- und API-Lösungen für die…

wealthAPI ist jetzt ISO27001 zertifiziert

IT-Sicherheit ist ein wichtiger Bestandteil unserer täglichen Arbeit und die ISO/IEC 27001…

wealthAPI tritt dem Bitkom bei und beteiligt sich an aktueller FinTech-Studie

wealthAPI ist neues Mitglied im Bitkom, dem Bundesverband Informationswirtschaft, Telekommunikation…